目前国内“新基建”的概念仍然炙手可热,也是拉动国内经济的重要推手, “新基建”的概念在2018年底中央经济工作会议上被首次提出后经过不断的发展和解读,在今年3月4日,中央召开会议部署稳定经济社会运行的重点工作中,提出要发力于科技端的基础设施建设,包括5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网等七大“新基建”板块。

5月22日,全国人大三次会议上李克强总理作政府工作报告提出,今年将扩大有效投资,重点支持既促消费惠民生又调结构增后劲的“两新一重”建设,加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设充电桩,推广新能源汽车,激发新消费需求、助力产业升级。充电桩被明确的列入了国家新基建的七大项目之一,伴随着国家新能源汽车发展战略,充电桩行业的发展前景已在国家战略层面给予了支持和肯定,充电桩行业又将迎来新一轮发展高峰。

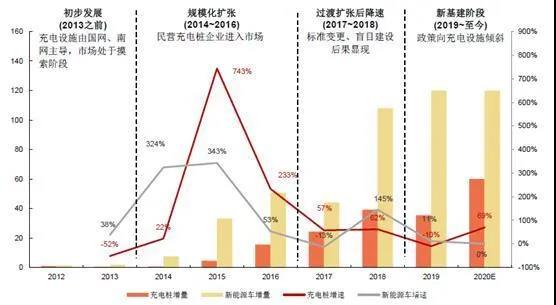

伴随着新能源汽车产业的发展,国内充电桩的建设大致经过了四个阶段:

第一阶段是在2013年之前,为初步发展阶段,这一阶段国内新能源汽车产业规模从无到有,是产业技术和规模发展的起步阶段,新能源汽车品牌少,保有量少,随之发展起来的充电桩产业以及充电行业处于摸索阶段,总体靠国家政策导向发展,建设和运营主要是国网和南网主导,建设规模小,分布相对集中,主要是在新能源汽车首先发展的几个中心城市,应用对象均为公共汽车或政府内部用车,起到示范带头作用。这一阶段的发展虽然规模有限,参与主体单一主要是国电、南电等国有企业,但是为充电桩行业的发展奠定了良好的基础,积累的宝贵的技术和行业发展经验,同时也有效支撑了新能源汽车产业早期的市场化发展。至2013年我国公共充电桩数量达到2.25万个。

资料来源:申港证券研报

第二阶段是在2014年~2016年,是充电桩行业规模化发展阶段。2014年随着新能源汽车技术的成熟和产业规模化逐渐形成,市场保有量也进入快速上升趋势,在国家扶植政策的引导下,民营资本开始进入充电桩领域。2014年5月,国家电网宣布引入社会资本参与充换电站设施建设和运营,随后相继出台多项政策,从充电电价、充电服务费、建设和运营补贴等多方面促进充电桩建设支持政策落地,并于2014年11月发布《关于新能源汽车充电设施建设奖励的通知》中明确提出对于新能源汽车保有量达到一定数量的地区安排对应的充电设施奖励措施,首次将新能源汽车销售与充电设施补贴相挂钩。在一系列有力政策推动下,民间资本开始大量涌入充电桩领域,我国充电桩行业开始呈现出国企、民企、合资企业一起发展的局面,从而开启了充电桩产业快速规模扩张的阶段。

2015年下半年,中央和地方政府相继出台多项补贴政策支持充电桩建设,进一步加大了投资者的热情,一时间全国如雨后春笋般成立了数百家充电桩生产企业和充电桩运营企业,在补贴政策的刺激下“跑马圈地”大规模的建设充电桩和充电站在行业内如火如荼的开展起来,新能源汽车和充电桩量速齐增,2014年至2017年我国公共充电桩保有量从3.1万个增长至21.4万个,同时2017年已经建成私人充电设施达23.2万个。而彼时的新能源汽车产业和充电桩市场,尚处于发展早期阶段,各方面条件尚未成熟,一些企业更是冲着补贴和贷款的目的,以致出现了“重建设,轻运营”的情况,同时受限于电动汽车保有量不足,充电桩品牌众多质量不齐,为了抢建选址布桩不合理等问题,整个充电桩行业在大规模快速扩张的同时陷入了难以盈利整体亏损的情况,实际上形成了过度扩张的形势,在行业大发展的背后为行业发展的回落和洗牌埋下伏笔。

第三阶段是2017年~2018年,由于前一阶段的过度扩张,导致资源配置不合理的问题陆续爆发,盲目建设的后果逐步显现,整个市场热度过后大量资本逐渐退出,行业由高速发展进入了降速的低谷,大量缺乏核心技术实力的充电桩生产企业和前期盲目扩张的充电桩运营企业相继退出市场,行业出现了一次较大规模的洗牌,整个行业也随之回归更加理性的发展。而对于继续保留在行业里的充电桩生产企业和运营企业则更加重视核心技术的发展和稳健的扩张经营,行业整体的产品技术实力和商业运营能力都有较大幅度的提升。

第四阶段是2019年下半年至今,即是在国家新基建战略下开启的新一轮发展契机,在这一轮发展中表现出如下趋势:

在产业政策方面

1、政策扶持重心开始向充电基础设施建设转移,初步形成“国补对车、地补对桩”的补贴格局。2019年5月出台的《绿色出行行动计划》指出,要推进实施差别化交通需求管理,加大对充电基础设施的补贴力度,将新能源汽车购置补贴逐步转移到充电基础设施建设及运营环节,推广落实多种形式的充电优惠政策。各地方积极响应,采取不同的扶持政策推动行业发展,并落实了较高比例的补贴力度,有效的推动了充电基础设施建设和运营产业的发展。

2、对充电站的建设和运营投资补贴,向大功率直流充电桩建设倾斜。电动汽车在使用中的续航里程焦虑和充电时长焦虑仍然是影响电动汽车发展的重要问题,随着电动汽车电池技术的进一步发展,更大容量车载电池的应用,将更加凸显出这个问题,所以大功率快充的发展成为充电行业技术和产业的重要趋势,目前的行业补贴政策也正引导充电基础设施建设运营行业往大功率直流充电桩建设方向发展。

3、对充电基础设施的补贴奖励政策,偏向对投资与运营效益和质量的考核,补贴力度与考核结果相关。通过设计一系列运营考核指标对充电站的建设质量和运营效益进行考核评定,并依据评定的结果给予对应的补贴,这样的做法不仅有利于推动充电站和充电桩的建设,更有利于提高对充电站运营的效益,推动充电桩建设不仅看量更看质,有利于行业进入科学有序发展阶段。

4、对充电信息管理监控平台的建设支持加大,突显出地区政府在整体充电行业发展中的规划和管理效能。全国各大重点布局新能源汽车产业的省市均已建立了专属的政府级充电设施管理服务平台,有效提升了对整体充电行业发展的规划和促进作用,为高速合理的发展奠定了基础。

在产业建设方面

1、 将重在建充电网而并非仅仅建充电桩。相比以往,“新基建”下的新充电桩建设,将更加注重与5G通信、智能电网、物联网、车联网、能源互联网、云计算、大数据等高新技术的融合发展,充电基础设施的建设将不单单是建充电桩,而是重点建设成智能化、信息共享化、互联互通化、可演进的充电网,并可发展成为未来能源互联网的一个重要部分,进入一个全新的建网时代。

2、将更加重视项目运营的盈利能力。经过多年的发展,由于多方面原因,充电桩运营行业整体基本一直处于亏损状态,如何达到盈亏平衡并进一步达到持续盈利越来越成为行业各玩家的重要诉求之一,在新基建战略的发展下,项目建设和运营的盈利能力将成为最重要的目标之一,对充电桩生产企业的核心技术实力有了更高要求,对产品CAPEX和OPEX,可靠性,电能效率都有了更高要求,整个充电桩运营行业也将进入全面盈利的新阶段。

3、新产品新方案新应用不断涌现,行业出现多技术多场景发展局面。随着行业对大功率快充要求越来越高,大功率充电桩产品技术和行业标准将进一步加速发展和应用,同时,为满足多种场景下的应用需要以及未来能源互联网的发展趋势,新的多种形态的充电技术和产品也将加速投入应用,包括大型分体式充电堆,小功率直流充电桩,区域智能有序充电方案,无线充电技术,V2X-V2G技术,光储充一体方案等。

新基建下充电桩产业市场规模的预测

当前,我国车桩比大约为3.5∶1,距离国家在《电动汽车充电基础设施发展指南(2015—2020)》中提出的接近1∶1的目标尚有较大缺口。2020-2025年充电设施市场规模复合增速预计在25-50%之间,按照充电设施与新能源汽车行业发展速度相匹配来预测,市场规模的上限为充电设施与新能源汽车规模的发展速度相等,即车桩比最终实现1:1的目标;市场规模的下限为充电设施与电动车充电量的发展速度相匹配,即能够满足全部新能源车充电需求。

预计2020年国内充电桩总需求量将超过200万个,2025年将突破2600万个,2020-2025年新增市场规模CAGR预计达到50.3%。另外根据《汽车产业中长期发展规划》,到2025年新能源汽车产销水平将达到700万辆,预计到2025年新能源汽车保有量有望达到2600万台,相应国内充电桩总需求将达到2600万个。预计2020年充电桩市场累计规模将在140-177亿元左右,2025年充电桩市场累计规模将在770-1290亿元左右。

截止2020年9月行业发展现状

10月13日,中国电动充电基础设施促进联盟发布了截止2020年9月充电桩运营数据,全国充电基础设施累计数量为141.8万台,同比增加27.2%。联盟内成员单位总计上报公共类充电桩60.6万台,其中交流充电桩35.0万台、直流充电桩25.5万台、交直流一体充电桩488台。

从2019年10月到2020年9月,月均新增公共类充电桩约1.2万台。今年1-9月,充电基础设施增量为19.9万台,其中9月新增公共充电桩1.4万台。

数据来源:中国充电联盟

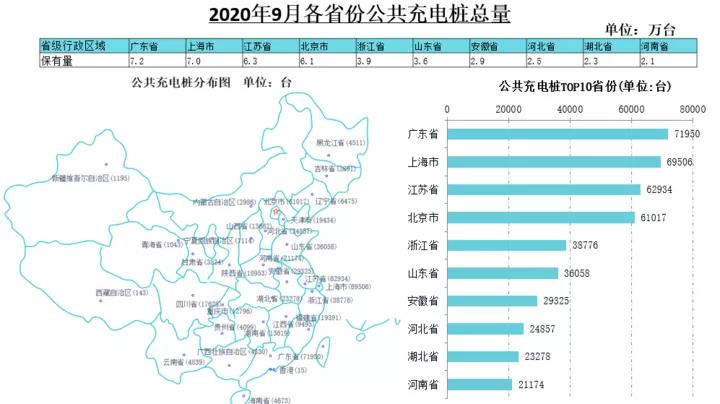

从各地区建设情况来看,公共充电基础设施建设区域较为集中、充电电量集中度较高的特点依然存在。充电桩和充电站建设主要分布在广东、上海、江苏、北京、浙江、山东、安徽、河北、湖北、河南这Top 10地区建设的公共充电基础设施占比达72.4%。

数据来源:中国充电联盟

数据来源:中国充电联盟

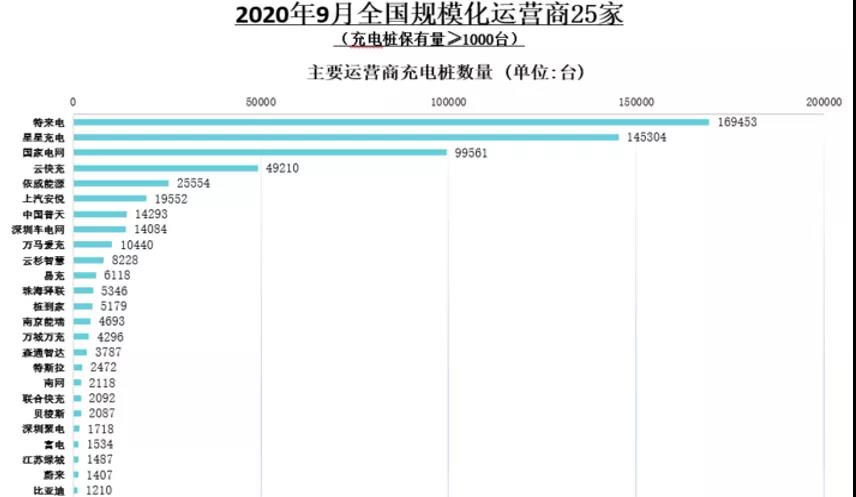

从运营商建设情况来看,公共充电基础设施运营商集中度高。截止9月全国充电运营企业所运营充电桩数量超过1万台的共有9家,分别为:特来电运营16.9万台、星星充电运营14.5万台、国家电网运营10万台、云快充运营4.9万台、依威能源运营2.6万台、上汽安悦运营2万台、中国普天运营1.4万台、深圳车电网运营1.4万台、万马爱充运营1万台。这9家运营商占总量的90.3%,其余的运营商占总量的9.7%。

数据来源:中国充电联盟

同时换电站作为充电站的一个业务补充也得到发展。据统计截至2020年9月,我国换电站保有量总计525座。排名前十的依次为北京、广东、浙江、江苏、福建、上海、湖南、四川、海南、河北。

数据来源:中国充电联盟

科士达作为国内主流充电桩产品及方案提供商有着先进的产品技术、领先的研发生产能力、齐全的产品系列、丰富的行业经验。已经推出了多款7KW交流充电桩,15KW~80KW小型直流充电桩,90KW~180KW中型直流充电桩,150KW~240KW大型直流充电桩,以及360KW一拖十分体式充电桩,产品系列齐全,已广泛应用于充电运营,公交,货运物流,社区园区,政府单位,工矿企业等各种场景,可靠性和高效率得到了广泛的认可。并且在未来更大功率产品研发方面已进行战略布局和规划。

科士达将全力投入新基建战略,以优异的产品和服务把握新基建契机,成就客户价值,同时科士达将携全系列产品和方案亮相2020中国国际充电基础设施产业发展大会,期待与您进一步深入交流!

本文图片和数据来源于网络公开资料